增值税税收政策有哪些文献(增值税法的税收政策)

摘要:

本篇文章给大家谈谈增值税税收政策有哪些文献,以及增值税法的税收政策对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目录一览:1、2023年税收优惠政策...

摘要:

本篇文章给大家谈谈增值税税收政策有哪些文献,以及增值税法的税收政策对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。本文目录一览:1、2023年税收优惠政策... 本篇文章给大家谈谈增值税税收政策有哪些文献,以及增值税法的税收政策对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

2023年税收优惠政策

即2023年1月1日开始,对小型微利企业的应纳税所得额不再分段计算应纳税额,全部减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,政策期限截止日期为2024年12月31日。

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值枯空税。

②将年收入不超12万元且需补税或年度汇算补税额不超400元的免予补税政策延至2023年底;③将上市公司股权激励单独计税政策延至2022年底。

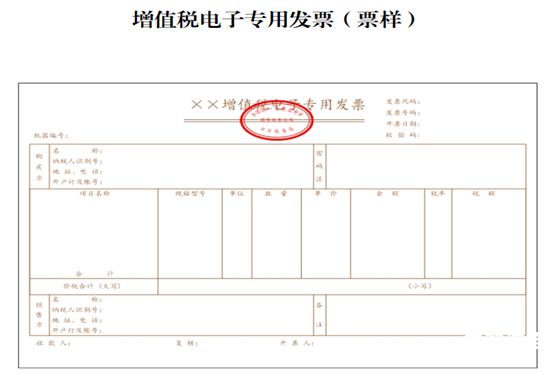

图片来源于网络,如有侵权,请联系删除

年附加税减免政策如下:对月销售额10万元以下的增值税小规模纳税人,免征增值税;对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2022年小规模纳税人免征增值税政策

年4月1日至12月31日,小规模纳税人取得适用3%征收率的应税销售收入,由原减1%征收率征收,改为直接免征增值税。也就是说,除了少数适用5%征收率的业务外,免税政策几乎覆盖了所有小规模纳税人。优惠力度很大。

免征增值税 自2021年4月1日至2022年12月31日,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的,免征增值税。

年小规模增值税政策有以下主要方面: 免征范围扩大:免征增值税的销售额标准由30万元提高到50万元,同时免征范围也扩大到农民专业合作社、个体工商户等类型的纳税人。

因此2022年小规模纳税人税率将还是以1%进行征收。

年增值税小规模纳税人免税政策如下:自2023年1月1日至2023年12月31日,按月度纳税的,月销售额10万元以下的,按季度纳税的,季度销售额30万元以下的,免征增值税。

自2022年4月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输取得的收入,免征增值税。

增值税优惠政策

1、双十五税收优惠政策是中国政大大为促进国内消费而推出的一项减税政策,针对一些消费领域可以享受较低的增值税率和个人所得税优惠。

2、年4月1日至12月31日,小规模纳税人取得适用3%征收率的应税销售收入,由原减1%征收率征收,改为直接免征增值税。也就是说,除了少数适用5%征收率的业务外,免税政策几乎覆盖了所有小规模纳税人。优惠力度很大。

3、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

2022年税收优惠政策有哪些?

1、小微企业所得税优惠:对年应纳税所得额不超过100万元的小微企业,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

2、自2014年1月1日至2016年12月31日,对金融机构农户的利息收入,免征营业税。自2014年1月1日至2016年12月31日,对金融机构农户的利息收入,在计算应纳税所得额时,按90%计入收入总额。

3、对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

4、一类 免税政策自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输取得的收入,免征增值税。

5、从政策规定可以看出,今年对小规模纳税人的优惠力度进一步加大。2022年4月1日至12月31日,小规模纳税人取得适用3%征收率的应税销售收入,由原减1%征收率征收,改为直接免征增值税。

6、年最新税收优惠政策如下:规模增值税优惠政策。

2023年增值税税收优惠政策

自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

年小微企业税收优惠政策:自2023年1月1日至2023年12月31日,对月销售额10万元以下(或季度30万以下)的增值税小规模纳税人,免征增值税,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

增值税税收政策有哪些文献的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于增值税法的税收政策、增值税税收政策有哪些文献的信息别忘了在本站进行查找喔。